昨日のPFの続編です。

その前にごめんなさいがあります。

ブロガーが新しくなったのですが、今まで見ていなかったコメントが大量に出てきました。

ごめんなさい。結構古いものもありましたので本当に申し訳ないのですが、またどんどん送っていただければ嬉しく思いますm(__)m

さて、昨日のPFの続きです。

昨日は1EA KARATHを見本に何取引あればPFは安定するのかという話を書きました。難しい数学抜きで実践的なものと考えていますが、1EAではどうかと思いますので

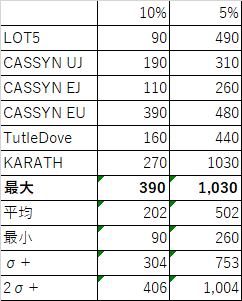

現在回している5EAを追加しました。

開発して回しているEAは90ほどあるのですがここは代表作ということでこの5つです。

全てワンポジEAです。

FEAT SYSTEMに出品している5つです。

最終取引のPFから最大何%乖離しているかをみました。

ちなみに一番よかったのは1506回取引したCassynEU 2.01でした。

10%乖離に必要な取引数は最大390回でした。

10%乖離に必要な取引数は最大390回でした。

5%乖離は1030回です。

1000取引というと1日1回取引するEAで4年ほどでしょうか

1000取引というと1日1回取引するEAで4年ほどでしょうか

こうなってくるとフォワードのPFは参考にならないということになります。

10%を目標で最大390回

10%を目標で最大390回

EAユーザーの好きなボリンジャーバンド的2σで406回です。

1日1回程度の取引のEAは非常に多いと思います。

1日1回程度の取引のEAは非常に多いと思います。

これのフォワードを1-2年動かした場合のPFは10%誤差があります。

ここから考えると

ここから考えると

①PFは少数第一位まででいい(そんなに精度が良くない)

②優劣をつけるには少なくとも0.2以上の差が欲しい

③フォワードの場合1年以上計測していないと意味がない(取引数300-400必要)

PFはバックテストで見るのがいいようです

③フォワードの場合1年以上計測していないと意味がない(取引数300-400必要)

PFはバックテストで見るのがいいようです